ABN AMRO houdt vast aan haar prijsraming, met +7% prijsgroei in 2025 en +3% in 2026. De bank verhoogt haar transactieraming voor 2025 naar +5% (was +2,5%). De drijvende krachten blijven de stijgende lonen, de lagere hypotheekrente en het aanbodtekort. © Dreamstime

© Dreamstime

2024 liet een robuuste prijsgroei zien

Na een zwak jaar in 2023 groeiden de huizenprijzen weer sterk in 2024, met een gemiddelde prijsstijging van 8,7%. De prijzen bereikten daarmee nieuwe recordniveaus. De belangrijkste drijfveren waren de dalende hypotheekrente, het aanbodtekort en de hogere inkomens van huishoudens. De lonen stegen met ongeveer 7,3%, wat leidde tot een stijging van 3% van het reëel beschikbare inkomen, het inkomen dat huishoudens het meest voelen. Het lijkt erop dat veel van het extra inkomen uit de voorgaande jaren is geïnvesteerd in woningen, aangezien de totale Nederlandse hypotheekschuld tot 2024 is gestegen met 35,7 miljard euro. Maar als percentage van het bbp daalde de hypotheekschuld en bereikte het laagste niveau in meer dan 20 jaar. Een van de redenen is dat veel woningen minder met schulden zijn gefinancierd dan vroeger. Het wordt gedreven door strengere leennormen (lagere LTV-norm, minder aflossingsvrije hypotheken), wat leidt tot een betere financiële situatie van huiseigenaren. Daarom zien we geen tekenen dat de hoge woningprijzen leiden tot financiële problemen bij (nieuwe) eigenaren.

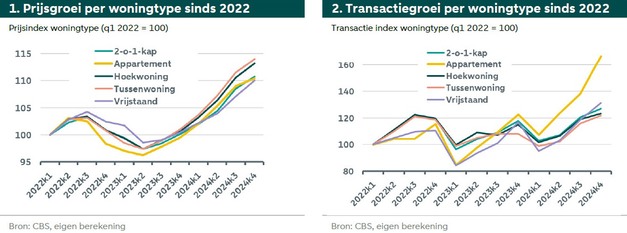

De liquiditeit steeg vooral voor appartementen. Niet alleen de prijzen stegen, maar ook de liquiditeit. Het aantal transacties kwam voor het eerst sinds 2022 boven de 200.000 uit. Dit laat zien dat kopers graag wilden kopen en verkopers graag weer wilden verkopen. Onder de verkopers waren ook veel particuliere beleggers die besloten hun huurwoningen te verkopen, als gevolg van nieuwe belastingregels en de wet betaalbare huur (uitponden). Figuur 1 toont de prijsontwikkeling en figuur 2 de transactieontwikkeling per kwartaal per type woning sinds 2022. In figuur 1 zien we enkele verschillen in de prijsontwikkeling van de woningtypes, hoewel ze niet erg groot zijn. Tussenwoningen lieten de hoogste prijsgroei zien, terwijl vrijstaande woningen de laagste prijsgroei lieten zien. Als we naar figuur 2 kijken, zien we een duidelijk verschil voor appartementen, die in 2024 een sterke transactiegroei laten zien. Appartemententransacties in het vierde kwartaal van 2024 waren 60% meer dan in het eerste kwartaal van 2022. © ABN AMRO

© ABN AMRO

De prijsramingen blijven ongewijzigd, maar ABN AMRO verwacht iets meer transacties in 2025. Met een robuust jaar achter de rug en trends die nauwelijks zijn veranderd, verwacht de bank dat de prijsgroei in 2025 zal aanhouden. ABN AMRO houdt daarom vast aan de laatste prognose van +7% prijsgroei voor 2025 en +3% voor 2026. "We verwachten dat de prijsgroei vooral zal worden gedreven door de regio Utrecht en landelijke gebieden. Daarentegen verwachten we dat de prijsgroei in Amsterdam, Rotterdam en Den Haag net onder het verwachte gemiddelde zal liggen. We verhogen echter onze transactieraming voor 2025 en verwachten een stijging van +5% (was +2,5%). We zien nog steeds een hoge liquiditeit in de markt en verwachten dat de verkoop door particuliere beleggers (uitponden) zal doorgaan tot eind 2025. Vanaf 2026 verwachten we dat de golf van uitponden voorbij is. Daarom laten we onze transactiegroei-raming voor 2026 ongewijzigd op +1%."

Trends suggereren dat de vraag naar woningen stabiel blijft. ABN AMRO ziet een stijging van het huishoudinkomen in 2024. Dit steunt de verwachtingen van de bank voor meer vraag in 2025, omdat ze meestal een vertraging zien tussen inkomensstijgingen en prijzen. De krapte op de arbeidsmarkt en de cao-afspraken duiden erop dat het huishoudinkomen ook in 2025 zal blijven stijgen. "Verder verwachten we dat de hypotheekrente zal dalen, ook al is de bodem nabij. De Europese Centrale Bank (ECB) zal haar depositorente, die een benchmark is voor de hypotheekrente, naar verwachting verder verlagen. De risicopremies stijgen echter langzaam, dus kredietverstrekkers zullen moeite hebben om alle renteverlagingen van de ECB door te geven. Wij verwachten daarom dat de hypotheekrente eind 2025, begin 2026 zijn bodem zal bereiken."

Bron: ABN AMRO

ABN AMRO houdt vast aan prijsraming: