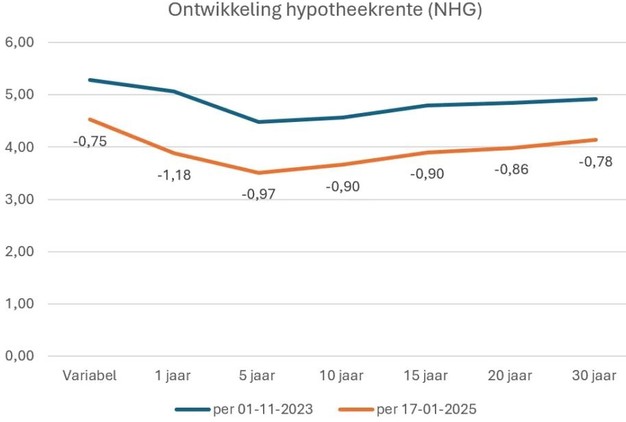

Deze week zagen we een forse stijging van de hypotheekrente, met name bij rentetarieven met Nationale Hypotheek Garantie (NHG). Dit markeert de derde opeenvolgende week waarin de rente stijgt, na een dalende trend sinds afgelopen zomer. De stijging zorgt deze week voor een flinke toename van plus 30% in hypotheekaanvragen (kopers, verhogers, oversluiters), omdat consumenten proberen te profiteren van de nog lagere rente. Circa 80% van de ruim 40 actieve geldverstrekkers heeft deze week hun tarieven verhoogd, met het hoogste aantal verhogingen in anderhalf jaar. Enkele partijen, zoals Aegon en Triodos, hielden hun tarieven echter ongewijzigd. Waar in de eerste week alleen regiepartijen hun rente aanpasten, zien we nu ook dat banken en verzekeraars volgen. Hoewel de stijging relatief fors is, blijft de hypotheekrente vergeleken met ruim een jaar geleden nog steeds 0,9%-punt lager. Dat meldt De Hypotheekshop.

Invloed van economische en politieke ontwikkelingen

De renteontwikkeling hangt samen met bredere economische en politieke trends. In de Verenigde Staten lijkt de inflatie af te nemen, wat de financiële markten enigszins geruststelt. De Europese Centrale Bank overweegt daarnaast meerdere verlagingen van de beleidsrentes om de economie te stimuleren. Toch blijft de onzekerheid groot, mede door de nog steeds te hoge inflatie en schulden, geopolitieke onzekerheid en mogelijke handelsbelemmeringen. De vraag is of na de inauguratie van Trump komende maandag de rust op de financiële markten terugkeert.

Het lijkt momenteel waarschijnlijk dat de hypotheekrente de komende weken nog iets zal uitstijgen. Op de langere termijn verwachten veel economen echter een daling in 2025.

Toename van oversluitingen

Hypotheekadviseurs signaleren recent een toename in het aantal oversluitingen. Waar oversluitingen in het verleden vaak tussentijds plaatsvonden, met soms hoge boetes (rentevergoedingen) van tienduizenden euro's, gebeurt dit nu meestal na afloop van de rentevastperiode.

Een veelvoorkomend scenario is dat consumenten met een hypotheek bij een gestopte geldverstrekker – een partij die geen nieuwe hypotheken meer aanbiedt – besluiten over te stappen vanwege de vaak hoge verlengingstarieven. Die kunnen soms wel tot een 1%-punt hoger liggen dan de scherpste rentetarieven voor nieuwe hypotheken. Deze aanbieders passen hun tarieven minder vaak aan en opereren niet meer in een concurrerende markt. In sommige gevallen kunnen consumenten tussentijds boetevrij overstappen.

Daarnaast komt het voor dat de looptijd van de hypotheek (na 30 jaar) afloopt en dat inactieve geldverstrekkers geen verlenging aanbieden. Dit dwingt huiseigenaren om elders een nieuwe hypotheek af te sluiten.

Meer informatie:

De Hypotheekshop

www.hypotheekshop.nl