In 2024 kromp de bouwsector voor het eerst sinds 2013. Ondanks deze krimp en stijgende loonkosten, wisten de meeste bouwbedrijven hun bedrijfsresultaten toch te verbeteren doordat zij de verkoopprijzen beperkt konden verhogen en materialen marginaal goedkoper werden. Voor 2025 verwacht ING Research weer herstel, vooral dankzij de aantrekkende woningbouw. De toenemende verkopen van nieuwbouwwoningen, beter gevulde orderboeken en stijgende omzetten bij projectontwikkelaars wijzen erop dat de woningbouw weer in de lift zit.

Onze inschatting is dat de bouwproductie in 2024 met circa 3% is gekrompen. Hierdoor kwam er een einde aan 10 jaar aaneensluitende jaargroei in de bouw. Vooral de nieuwbouwproductie van woningen had in 2024 nog last van eerdere teruggelopen vergunningverlening en dalende verkopen in 2023.

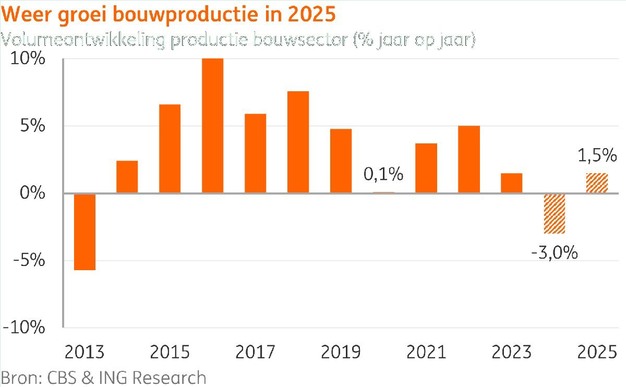

Bouwvolume groeit in 2025 naar verwachting met 1,5%

Voor 2025 verwachten we weer groei van de bouwproductie (+1,5%). Dit wordt vooral gedreven door de nieuwbouw van woningen. Veel signalen staan in de woningbouw op groen. Hogere lonen en de iets lagere rente zorgen ervoor dat consumenten weer meer kunnen lenen om een huis te kopen. Verkopen van nieuwbouw nemen dan ook toe en dat is ook te zien in de orderboeken van woningbouwers die naar recordhoogte zijn gestegen. Ook groeien de omzetten bij projectontwikkelaars weer flink. Verdere groei van de woningbouw zal echter gematigd zijn, doordat het aanbod maar beperkt kan stijgen door structurele bottlenecks zoals een tekort aan bouwgrond, financiële haalbaarheid, complexe langdurige projectontwikkeling en juridische vertragingen en ook netcongestie, waardoor nieuwe woonwijken niet op het elektriciteitsnetwerk aangesloten kunnen worden. Dit zijn uitdagingen waar de overheid aan probeert te werken, maar die hardnekkig zijn en veel tijd kosten.

"De vraag naar nieuwbouw trekt stevig aan", aldus senior econoom Maurice van Sante van ING Research, "Nu is het echter weer de aanbodzijde die door onder andere een tekort aan bouwgrond, complexe projectontwikkeling en juridische vertragingen de bottleneck is. We verwachten daardoor een beperkte groei van het aantal nieuwbouwwoningen in 2025 tot circa 73.000 ten opzichte van 68.000 in 2024."

Foto: Dreamstime.

Utiliteitsbouw blijft achter

Investeringen in bedrijfsgebouwen (utiliteitsbouw) staan nog wel onder druk. Bedrijven blijven terughoudend met nieuwe investeringen. Door de kwakkelende economische groei hebben veel bedrijven overcapaciteit. Daarnaast zorgt de onzekere geopolitieke situatie ervoor dat ondernemers investeringen in nieuwe bedrijfspanden uitstellen. Bouwvergunningen voor bedrijfsgebouwen zijn wel iets toegenomen maar het herstel blijft zwak. Vooral de vergunningverlening voor nieuwe kantoren en winkels stond in de eerste negen maanden van 2024 onder druk. Ook de orderboeken van bouwbedrijven actief in de utiliteitsbouw zijn in deze periode maar beperkt toegenomen.

Hogere loonkosten

Prijzen van bouwmaterialen zijn het afgelopen jaar, na de hoge stijgingen tijdens covid en de energiecrisis, enigszins gedaald. Zo krompen deze met bijna één procent in oktober 2024. Echter, dit maakt de hoge prijsstijgingen van vooral eerder in 2021 en 2022 (tot zelfs 18%) bij lange na niet goed. Nu zijn het vooral de loonkosten die voor hogere bouwkosten zorgen. Eind 2024 lagen deze gemiddeld bijna 9% hoger dan een jaar eerder.

Winsten verbeteren

De hoge loonkosten drukken momenteel minder op de bedrijfsresultaten dan de hogere materiaalkosten eerder. De stijgingen van de lonen zijn ook lager dan de prijsstijgingen van de materialen in 2021 en 2022. Winsten blijven in de gehele bouwsector over het algemeen goed op peil. In het derde kwartaal van 2024 gaf ruim 88% van de bouwbedrijven aan dat de winstgevendheid was gestegen of minimaal gelijk was gebleven. Dit aandeel ligt boven het gemiddelde van de afgelopen tien jaar. Door de toenemende verwachte volumes nemen we aan dat ook de resultaten van bouwbedrijven in 2025 verder kunnen verbeteren. Het blijft voor hen wel belangrijk om toekomstgericht te blijven en te investeren in digitalisering, aantrekkelijkheid als werkgever en verduurzaming om concurrerend te blijven.

Schrijf je in voor onze dagelijkse nieuwsbrief om al het laatste nieuws direct per e-mail te ontvangen!

Inschrijven Ik ben al ingeschreven