Huizenbezitters betalen een kleiner deel van hun inkomen aan hypotheeklasten doordat lonen zijn gestegen terwijl de hypotheekrente vaak vaststaat. In een voorbeeld daalde dit percentage van 22,2% in 2020 naar 18,4% in 2024. Dit geldt niet voor iedereen, zoals recente kopers of mensen met een verlopen rentevaste periode. Dat meldt Van Bruggen Adviesgroep.

Foto: Dreamstime.

Gemiddelde huizenbezitter is minder kwijt aan hypotheeklasten

Betaal jij als huizenbezitter ook steeds minder van je inkomen aan je hypotheek? Dit komt doordat de hypotheekrente voor een lange tijd vast staat, terwijl de lonen de afgelopen jaren wel fors zijn gestegen. Hierdoor gebruik je een kleiner percentage van je inkomen voor de hypotheeklasten.

Een rekenvoorbeeld

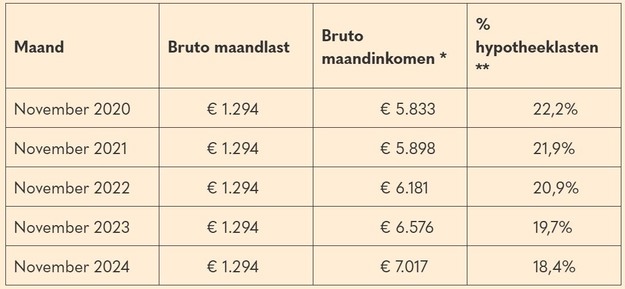

Stel je voor, Johnny en Saskia kochten in november 2020 een woning voor € 365.000,- en sloten hiervoor een annuïteitenhypotheek van € 350.000,- af.

- Rentevaste periode van 20 jaar

- Rente van 2,0%.

- Gezamenlijk bruto jaarinkomen in november 2020 € 70.000,- (Johnny € 30.000,- en Saskia € 40.000,-).

- De bruto maandlasten in november 2020: € 1.294,-.

Johnny en Saskia betaalden 22,2% van hun bruto-inkomen aan hun hypotheek.

De bruto maandlasten bleven de afgelopen jaren gelijk, maar hun inkomens stegen flink. Tussen november 2020 en november 2021 was de gemiddelde loonstijging van cao-lonen nog slechts 1,1%. Daarna stegen de lonen met 4,8% en 6,4%. Tussen november 2023 en 2024 bedroeg de stijging gemiddeld 6,8%. In november 2024 betalen Johnny en Saskia nog maar 18,4% van hun bruto-inkomen aan hypotheeklasten.

* Gezamenlijk bruto jaarinkomen gedeeld door 12

** Percentage van het maandelijkse bruto-inkomen dat besteed is aan de bruto hypotheeklasten.

Ja, maar ……

In het rekenvoorbeeld rekenen we met bruto-inkomens en bruto hypotheeklasten. Dit betekent dat we kijken naar de inkomens en lasten voordat belasting is verrekend. Maar waarschijnlijk kijk jij naar het bedrag dat op je bankrekening komt, en wat je netto per maand aan de geldverstrekker betaalt na de belastingteruggave. Daarnaast stegen de huizenprijzen tussen november 2020 en november 2024 flink.

Als we dezelfde berekening maken, maar nu met netto-inkomens en netto hypotheeklasten, zien we iets andere percentages. Toch ontstaat er dezelfde daling. In november 2020 betaalden Johnny en Saskia 24,6% van hun netto-inkomen aan netto hypotheeklasten. In november 2024 is dit voor Johnny en Saskia gedaald naar 20,4%.

Of je nu bruto of netto kijkt, het deel van het inkomen dat naar hypotheeklasten gaat, is flink gedaald. In dit voorbeeld is de daling ongeveer 17% tussen november 2020 en november 2024.

Niet voor iedereen geldt deze daling

Dus voor veel huizenbezitters is de betaalbaarheid van hun hypotheek de afgelopen jaren flink verbeterd. Dat geldt vooral als je jouw hypotheek de afgelopen jaren gelijk bleef. Er zijn ook situaties waarbij je hypotheeklasten wel wijzigden. Bijvoorbeeld als je onlangs een huis kocht, je rentevaste periode kortgeleden afliep of als je een extra hypotheek afsloot.

Bron: Van Bruggen Adviesgroep