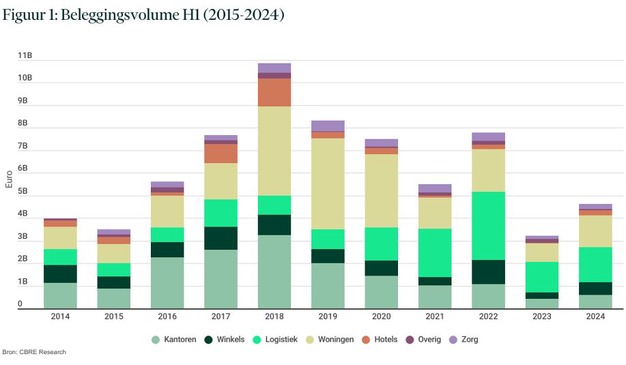

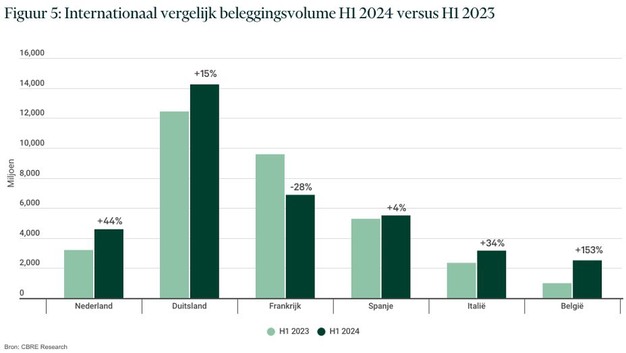

De Nederlandse vastgoedbeleggingsmarkt laat een gezond herstel zien, na het bereiken van het dieptepunt in de eerste helft van 2023. Het totale beleggingsvolume nam in dezelfde periode van 2024 met 44% toe, tot in totaal €4,6 miljard. Dat blijkt uit cijfers van vastgoedadviseur CBRE. Ook op Europees niveau lijkt er met 10% groei sprake te zijn van herstel en een verbeterd sentiment onder vastgoedbeleggers. De voornaamste reden hiervoor is stabilisatie in de prijsvorming. Nederland staat voorop in het Europese herstel, met name te danken aan een relatief snelle afwaardering in de markt en een sterke positie in de logistieke sector.

"We zien dat vraag en aanbod elkaar weer vinden in de prijsvorming", aldus Erik Langens, Head of Capital Markets bij CBRE Nederland. "De stabiliteit van de prijsvorming in de afgelopen maanden maakt de aankoop van vastgoed weer een stuk aantrekkelijker voor beleggers, en dat zien we terug het in de forse toename in het beleggingsvolume van het afgelopen half jaar."

'Hotels en Logistiek voorop'

Kijkend naar de sectoren, dan blijft logistiek vastgoed de trekpleister voor beleggers. Het beleggingsvolume in deze sector bereikte in de eerste helft van 2024 ruim €1,6 miljard, een stijging van 15% vergeleken met dezelfde periode vorig jaar. Daarmee vertegenwoordigt de logistieke sector ongeveer een derde (34%) van het totale beleggingsvolume in Nederland in de eerste helft van 2024.

Opvallend is de extreme groei in het beleggingsvolume in de hotelsector, een groei van maar liefst 495%. Langens: "Waar hotels de afgelopen jaren nog last hadden van de nasleep van de coronajaren, zijn de exploitatieresultaten van hotels nu sterker dan ooit tevoren. Dit maakt deze sector voor beleggers erg interessant en dat zien we terug in de cijfers. Het beleggingsvolume in hotels nam in een jaar tijd van slechts €42 miljoen toe tot ruim €250 miljoen. Inmiddels zien we - met een sterke concentratie in Rotterdam - dat er ook weer herontwikkelingen van kantoorruimtes worden opgestart om in de groeiende vraag naar hotelkamers te kunnen voorzien."

'Kantoren en woningen blijven achter'

Op de kantorenmarkt blijft beleggingsvolume, ondanks een groei van 37%, sterk achter bij het vijfjarige gemiddelde. Het totale beleggingsvolume in kantoorvastgoed betrof in deze eerste zes maanden zo'n 600 miljoen, tegenover het vijfjarige gemiddelde van zo'n €1,2 miljard. Deze terughoudendheid is volgens Langens in grote mate te verklaren, doordat de prijzen van kantoorvastgoed met circa 40% zijn gedaald in de afgelopen twee jaar. Als daar echter voor gecorrigeerd wordt blijft er sprake van een terugval in de beleggingsdynamiek. "Veel beleggers zijn nog altijd terughoudend met beleggen in kantoorvastgoed vanwege de mogelijke impact van hybride werken. Op basis van de meest recente biedingsprocessen is echter zichtbaar dat beleggers steeds actiever worden op de markt en ook in dit segment herstel in het vooruitzicht ligt. Immers lijkt het veranderende risicoperspectief inmiddels volledig ingeprijsd in de markt."

De sectoren woningen en winkels zagen stijgingen in het beleggingsvolume van respectievelijk +71% en +103%. Langens geeft aan dat de impact van de Wet betaalbare huur zichtbaar wordt in het beleggingsvolume in de woonsector. "Hiermee zal het aantal huurwoningen in de Nederlandse woningvoorraad de komende jaren fors teruglopen. We zien dat het merendeel van de verkochte woningen uit de bestaande bouw komt. De huurwoningen zullen echter nadat de huidige huurder vertrekt nagenoeg allemaal individueel verkocht worden op de koopwoningmarkt."

'Nederland voorop in Europees herstel'

Op Europees niveau is er volgens CBRE met een toename van 10% in het totale beleggingsvolume sprake van verbeterd sentiment en enig herstel. "Maar tussen landen onderling is duidelijk verschil te zien in de herstelsnelheid", duidt Langens.

"Dit heeft voornamelijk te maken met de snelheid waarmee verschillende landen het vastgoed afwaarderen in de markt. Naarmate de afwaardering sneller verloopt, lijkt ook de liquiditeit eerder terug te komen in de markt. Daarnaast speelt uiteraard ook de historische samenstelling van de beleggingsvolumes in verschillende landen een rol. Zo is het aandeel kantoorbeleggingen historisch gezien altijd relatief groot geweest in Duitsland en Frankrijk. Dit is dan ook één van de redenen dat met name in Frankrijk de beleggingsdynamiek nog altijd achterblijft bij de andere Europese landen."

Nederland profiteert dan ook niet alleen vanwege de relatief snelle afwaardering van vastgoed in de markt ten opzichte van andere Europese landen, maar ook doordat het overgrote deel van het totale beleggingsvolume wordt belegd in de logistieke sector. "De logistieke sector heeft vanwege een forse huurgroei in de afgelopen jaren niet alleen minder sterke afwaarderingen genoteerd, maar zag de afgelopen periode ook een forse toename in belangstelling van beleggers om in te investeren."

Vertrouwen in de toekomst

Het eerste half jaar van 2024 biedt vertrouwen in een sterker tweede deel van het jaar. "Het doorzetten van de rustige afbouw van de beleidsrente door de ECB helpt daarbij. Wij verwachten tot eind 2024 verdere een daling van zo'n 25 tot maximaal 50 basispunten van de beleidsrente", voorspelt Langens. "Maar deze verwachting is wel al grotendeels ingeprijsd in de huidige marktwaarderingen."

"Mede vanwege het duidelijke rentebeleid en de stabilisatie van de kapitaalmarktrente verwacht CBRE dat de dynamiek ook de komende kwartalen verder toeneemt. We kunnen hier dus stellen dat het dieptepunt van de commerciële beleggingsmarkt inmiddels achter ons ligt", sluit Langens af.

Meer informatie:

CBRE

www.cbre.nl

Schrijf je in voor onze dagelijkse nieuwsbrief om al het laatste nieuws direct per e-mail te ontvangen!

Inschrijven Ik ben al ingeschreven